Zarządzanie ryzykiem jest jednym z najważniejszych procesów wewnętrznych zarówno w PKO Banku Polskim SA, w tym także w Oddziale w Niemczech, jak i w pozostałych podmiotach Grupy Kapitałowej PKO Banku Polskiego SA. Zarządzanie ryzykiem ma na celu zapewnienie rentowności działalności biznesowej, przy zapewnieniu kontroli poziomu ryzyka i jego utrzymaniu w ramach przyjętej przez Bank i Grupę Kapitałową tolerancji na ryzyko i systemu limitów, w zmieniającym się otoczeniu makroekonomicznym i prawnym. Poziom ryzyka stanowi ważny składnik procesu planistycznego.

W Grupie Kapitałowej PKO Banku Polskiego SA zidentyfikowane zostały następujące rodzaje ryzyka, które podlegają zarządzaniu: kredytowe, stopy procentowej, walutowe, płynności, cen towarów, cen kapitałowych papierów wartościowych, instrumentów pochodnych, operacyjne, braku zgodności, zmian makroekonomicznych, modeli, biznesowe (w tym ryzyko strategiczne), utraty reputacji, kapitałowe, nadmiernej dźwigni finansowej oraz ubezpieczeniowe.

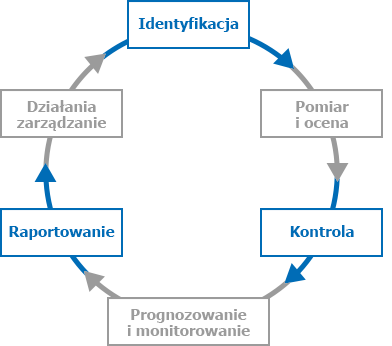

55.1 Elementy procesu zarządzania ryzykiem

Na proces zarządzania ryzykiem w Grupie Kapitałowej składają się następujące elementy:

- identyfikacja ryzyka:

polegająca na rozpoznaniu aktualnych i potencjalnych źródeł ryzyka oraz oszacowaniu istotności jego potencjalnego wpływu - na sytuację finansową Grupy Kapitałowej. W ramach identyfikacji ryzyka określane są te rodzaje ryzyka, które uznawane są za istotne w działalności Banku, danej spółki Grupy Kapitałowej lub całej Grupy Kapitałowej,

- pomiar i ocena ryzyka:

pomiar ryzyka obejmujący określanie miar ryzyka adekwatnych do rodzaju, istotności ryzyka i dostępności danych oraz ilościowej kwantyfikacji ryzyka za pomocą ustalonych miar, a także ocena ryzyka polegająca na określeniu rozmiarów lub zakresu ryzyka z punktu widzenia realizacji celów zarządzania ryzykiem. W ramach pomiaru ryzyka przeprowadza się prace związane z wyceną ryzyk dla potrzeb polityki cenowej oraz testy warunków skrajnych na podstawie założeń zapewniających rzetelną ocenę ryzyka,

- kontrola ryzyka:

polegająca na określeniu narzędzi wykorzystywanych do diagnozowania lub ograniczania poziomu ryzyka w poszczególnych obszarach działalności Grupy Kapitałowej. Obejmuje ustalenie dostosowanych do skali i złożoności działalności Banku i Grupy Kapitałowej mechanizmów kontrolnych w szczególności w postaci strategicznych limitów tolerancji na poszczególne rodzaje ryzyka.

- prognozowanie i monitorowanie ryzyka:

polegające na sporządzaniu prognoz poziomu ryzyka oraz monitorowaniu odchyleń realizacji od prognoz lub założonych punktów odniesienia (np. limitów, wartości progowych, planów, pomiarów z poprzedniego okresu, rekomendacji i zaleceń wydanych przez organ nadzoru i kontroli), a także przeprowadzaniu testów warunków skrajnych (specyficznych i kompleksowych). Prognozy poziomu ryzyka poddaje się weryfikacji. Monitorowanie ryzyka odbywa się z częstotliwością adekwatną do istotności danego rodzaju ryzyka oraz jego zmienności,

- raportowanie ryzyka:

polegające na cyklicznym informowaniu organów Banku o wynikach pomiaru ryzyka lub oceny ryzyka, podjętych działaniach i rekomendacjach działań. Zakres, częstotliwość oraz forma raportowania są dostosowane do szczebla zarządczego odbiorców,

- działania zarządcze:

polegające w szczególności na wydawaniu przepisów wewnętrznych kształtujących proces zarządzania poszczególnymi rodzajami ryzyka, określaniu poziomu tolerancji na ryzyko, ustalaniu wysokości limitów i wartości progowych, wydawaniu zaleceń, podejmowaniu decyzji w tym o wykorzystywaniu narzędzi wspierających zarządzanie ryzykiem. Celem podejmowania działań zarządczych jest kształtowanie procesu zarządzania ryzykiem oraz poziomu ryzyka.

Proces zarządzania ryzykiem obrazuje poniższy schemat:

55.2 Główne zasady zarządzania ryzykiem

Zarządzanie ryzykiem w Grupie Kapitałowej opiera się w szczególności na następujących zasadach:

- Grupa Kapitałowa zarządza wszystkimi zidentyfikowanymi rodzajami ryzyka,

- proces zarządzania ryzykiem jest odpowiedni do skali działalności oraz do istotności, skali i złożoności danego ryzyka i na bieżąco dostosowywany do nowych czynników i źródeł ryzyka,

- metody zarządzania ryzykiem (w szczególności modele i ich założenia) oraz systemy pomiaru lub oceny ryzyka są dostosowane do skali i złożoności ryzyka, aktualnie prowadzonej i planowanej działalności Grupy Kapitałowej i otoczenia, w którym Grupa Kapitałowa działa oraz okresowo weryfikowane i walidowane,

- zachowana jest niezależność organizacyjna obszaru zarządzania ryzykiem i windykacji od działalności biznesowej,

- zarządzanie ryzykiem jest zintegrowane z systemami planistycznymi i kontrolingowymi,

- poziom ryzyka jest na bieżąco kontrolowany,

- proces zarządzania ryzykiem wspiera realizację strategii Grupy Kapitałowej przy zachowaniu zgodności ze strategią zarządzania ryzykiem, w szczególności w zakresie poziomu tolerancji na ryzyko.

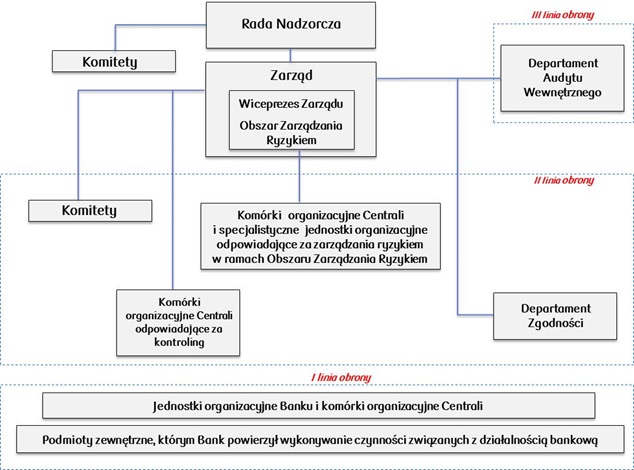

55.3 Organizacja zarządzania ryzykiem w Banku

Zarządzanie ryzykiem w Banku odbywa się we wszystkich jednostkach organizacyjnych Banku.

Organizacja zarządzania ryzykiem przedstawiona jest na poniższym schemacie:

Schemat organizacji zarządzania ryzykiem

Proces zarządzania ryzykiem jest nadzorowany przez Radę Nadzorczą Banku, która regularnie otrzymuje informacje o profilu ryzyka w Banku i Grupie Kapitałowej PKO Banku Polskiego SA oraz najważniejszych działaniach podejmowanych w zakresie zarządzania ryzykiem.

W IV kwartale 2015 roku w Banku został powołany Komitet do spraw Ryzyka Rady Nadzorczej, który przede wszystkim opiniuje skłonność Banku do podejmowania ryzyka, wyrażoną w szczególności poprzez strategiczne limity tolerancji na ryzyko. W zakresie kompetencji Komitetu ds. Ryzyka Rady Nadzorczej jest nadzór nad wprowadzeniem przez Zarząd Banku systemu zarządzania ryzykiem w Banku oraz ocena adekwatności i skuteczności systemu zarządzania ryzykiem, a także wspieranie Rady Nadzorczej w nadzorowaniu strategii zarządzania ryzykiem.

Zarząd Banku odpowiada za zarządzanie ryzykiem, w tym za nadzorowanie i monitorowanie działań podejmowanych przez Bank w zakresie zarządzania ryzykiem. Zarząd Banku podejmuje najważniejsze decyzje mające wpływ na poziom ryzyka Banku oraz uchwala przepisy wewnętrzne dotyczące zarządzania ryzykiem.

Proces zarządzania ryzykiem jest realizowany w trzech, wzajemnie niezależnych liniach obrony:

- pierwsza linia obrony, którą stanowi kontrola wewnętrzna funkcjonalna zapewniająca stosowanie mechanizmów kontroli ryzyka i zgodność działania z powszechnie obowiązującymi przepisami prawa,

- druga linia obrony, którą stanowi system zarządzania ryzykiem, w tym metody, narzędzia, proces i organizacja zarządzania ryzykiem oraz

- trzecia linia obrony, którą stanowi audyt wewnętrzny.

Niezależność linii obrony polega na zachowaniu organizacyjnej niezależności w następujących płaszczyznach:

- funkcja drugiej linii obrony w zakresie tworzenia rozwiązań systemowych jest niezależna od funkcji pierwszej linii obrony,

- funkcja trzeciej linii obrony jest niezależna od funkcji pierwszej i drugiej linii obrony,

- funkcja zarządzania ryzykiem braku zgodności podlega Prezesowi Zarządu.

Pierwsza linia obrony realizowana jest w szczególności w jednostkach organizacyjnych Banku, komórkach organizacyjnych Centrali i podmiotach Grupy Kapitałowej i obejmuje te aspekty działalności tych jednostek, komórek i podmiotów, które mogą generować ryzyko. Jednostki, komórki oraz podmioty Grupy Kapitałowej odpowiadają za identyfikację ryzyk, zaprojektowanie i wdrożenie odpowiednich mechanizmów kontroli, o ile nie wdrożono mechanizmów kontrolnych w ramach działań podejmowanych w drugiej linii obrony. Jednocześnie podmioty Grupy Kapitałowej obowiązuje zasada spójności i porównywalności oceny i kontroli ryzyka w Banku oraz w spółkach Grupy Kapitałowej, z uwzględnieniem specyfiki działalności spółki oraz rynku, na którym prowadzi ona działalność.

Druga linia obrony realizowana jest w szczególności w Obszarze Zarządzania Ryzykiem, Departamencie Zgodności, Departamencie Planowania i Kontrolingu i właściwych komitetach, a także w pozostałych komórkach organizacyjnych Centrali odpowiadających za kontroling.

Obszar Zarządzania Ryzykiem tworzą Pion Ryzyka Bankowego, Departament Integracji Ryzyka, Departament Restrukturyzacji i Windykacji Klienta Korporacyjnego oraz Centrum Analiz i Oceny Ryzyka Kredytowego, a także Centrum Restrukturyzacji i Windykacji oraz Departament Planowania i Kontrolingu, które zarządzają ryzykiem w zakresie przyznanych kompetencji.

Pion Ryzyka Bankowego odpowiada w szczególności za:

- identyfikację czynników i źródeł ryzyka,

- pomiar, ocenę, kontrolę oraz cykliczne monitorowanie i raportowanie poziomu ryzyka,

- koordynowanie działań w zakresie realizacji strategii zarządzania ryzykiem w PKO Banku Polskim,

- pomiar i ocenę adekwatności kapitałowej,

- przygotowywanie dla Zarządu lub komitetów rekomendacji dotyczących dopuszczalnego poziomu ryzyka,,

- tworzenie i opiniowanie przepisów wewnętrznych dotyczących zarządzania ryzykiem i adekwatnością kapitałową,

- rozwój systemów informatycznych i aplikacji przeznaczonych do wspierania zarządzania ryzykiem i adekwatnością kapitałową.

Departament Integracji Ryzyka odpowiada w szczególności za:

- walidację modeli ryzyka,

- wdrożenie efektywnego systemu zarządzania ryzykiem modeli w Grupie Kapitałowej,

- koordynację wdrożenia zintegrowanego systemu zarządzania ryzykiem w Grupie Kapitałowej,

- inicjowanie i koordynację działań integracyjnych w odniesieniu do zarządzania ryzykiem w Grupie Kapitałowej.

Departament Restrukturyzacji i Windykacji Klienta Korporacyjnego odpowiada w szczególności za:

- odzyskiwanie wierzytelności trudnych klientów instytucjonalnych,

- przejmowanie majątku w wyniku dochodzenia należności,

- dokonywanie przeglądu i klasyfikacji wierzytelności będących w zarządzaniu Departamentu oraz udzielonych zobowiązań pozabilansowych i ustalanie poziomu odpisów z tytułu utraty ich wartości.

Centrum Restrukturyzacji i Windykacji odpowiada w szczególności za:

- odzyskiwanie i efektywna sprzedaż wierzytelności trudnych,

- monitorowanie opóźnień w spłacie wierzytelności,

- efektywne zarządzanie majątkiem przejętym i rozliczonym w wyniku dochodzenia należności Banku,

- tworzenie i rozwój rozwiązań systemowych oraz modeli wykorzystywanych w procesach monitorowania wierzytelności trudnych.

Centrum Analiz i Oceny Ryzyka Kredytowego odpowiada w szczególności za:

- ocenę, oszacowanie i mitygowanie ryzyka kredytowego pojedynczych zaangażowań kredytowych,

- ocenę ryzyka instytucji finansowych i monitorowanie wysokości limitów na rynku hurtowym związanych z ryzykiem kredytowym instytucji finansowych,

- usprawnianie i optymalizację procesów kredytowych i narzędzi informatycznych wykorzystywanych w ramach realizowanych zadań.

Zarządzanie ryzykiem wspierają komitety:

Komitet Ryzyka („KR”):

- monitoruje integralność, adekwatność i efektywność systemu zarządzania ryzykiem bankowym, adekwatność kapitałową i wdrażanie obowiązujących w Banku zasad zarządzania ryzykiem zgodnie ze Strategią Banku,

- analizuje i ocenia stosowanie strategicznych limitów ryzyka określonych w Strategii zarządzania ryzykiem bankowym w PKO Banku Polskim SA.

- wspiera Zarząd w procesie zarządzania ryzykiem bankowym przez formułowanie zaleceń i podejmowanie decyzji w sprawie adekwatności kapitałowej i efektywności systemu kontroli ryzyka.

Komitet Zarządzania Aktywami i Pasywami („KZAP”):

- podejmuje decyzje w zakresie limitów i wartości progowych na poszczególne rodzaje ryzyka, kwestii związanych z ustalaniem cen transferowych oraz modeli i parametrów portfelowych wykorzystywanych do ustalania odpisów i rezerw, a także innych istotnych modeli ryzyka finansowego i biznesowego oraz ich parametrów,

- wydaje rekomendacje dla Zarządu m. in. w zakresie kształtowania struktury aktywów i pasywów Banku zarządzania poszczególnymi rodzajami ryzyka, kapitałem oraz polityki cenowej.

Komitet Kredytowy Banku („KKB”):

- podejmuje decyzje kredytowe w odniesieniu do pojedynczych znaczących wartościowo zaangażowań kredytowych oraz modeli ryzyka kredytowego,

- wydaje rekomendacje w wyżej wymienionym zakresie dla Zarządu,

- podejmuje decyzje dotyczące zatwierdzenia modeli ryzyka kredytowego oraz wyników walidacji tych modeli w składzie uwzględniającym przedstawicieli Obszaru Finansów i Rachunkowości.

Komitet Ryzyka Operacyjnego („KRO”)

- podejmuje decyzje, wydaje rekomendacje, zalecenia i opinie m.in. w zakresie strategicznych limitów tolerancji i limitów strat na ryzyko operacyjne, metryk kluczowych wskaźników ryzyka (KRI), założeń testów warunków skrajnych, wyników walidacji modeli pomiaru ryzyka operacyjnego, rozszerzeń i zmian w podejściu AMA oraz w zakresie podejmowania działań mających na celu obniżenie poziomu ryzyka operacyjnego we wszystkich obszarach działalności Grupy Kapitałowej,

- formułuje rekomendacje w zakresie zarządzania ryzykiem operacyjnym w spółkach Grupy Kapitałowej PKO Banku Polskiego SA, które są przekazywane spółkom Grupy Kapitałowej PKO Banku Polskiego SA w ramach sprawowanego przez Bank nadzoru właścicielskiego nad tymi podmiotami.

KZAP, KR, KRO, KKB, Zarząd i Rada Nadzorcza są odbiorcami cyklicznych raportów dotyczących poszczególnych rodzajów ryzyka.

Trzecia linia obrony realizowana jest w ramach audytu wewnętrznego, w tym dotyczącego skuteczności systemu zarządzania ryzykiem.

55.4 Działania w zakresie zarządzania ryzykiem w Grupie Kapitałowej

Bank sprawuje nadzór nad funkcjonowaniem poszczególnych spółek zależnych Grupy Kapitałowej PKO Banku Polskiego SA. W ramach tego nadzoru Bank, nadzoruje systemy zarządzania ryzykiem w spółkach oraz wspiera ich rozwój, jak również uwzględnia poziom ryzyka działalności poszczególnych spółek w ramach systemu monitorowania i raportowania ryzyka na poziomie Grupy Kapitałowej.

Przepisy wewnętrzne dotyczące zarządzania poszczególnymi rodzajami ryzyka w spółkach Grupy Kapitałowej Banku określają przepisy wewnętrzne, wprowadzane przez te spółki po zasięgnięciu opinii Banku i z uwzględnieniem rekomendacji formułowanych przez Bank. Przepisy wewnętrzne spółek dotyczące zarządzania ryzykiem są wprowadzane w oparciu o zasadę spójności i porównywalności oceny poszczególnych rodzajów ryzyka w Banku i spółkach Grupy Kapitałowej Banku przy uwzględnieniu zakresu i rodzaju powiązań podmiotów wchodzących w skład Grupy Kapitałowej, specyfiki i skali działalności spółki oraz rynku, na którym ona prowadzi działalność.

Zarządzanie ryzykiem w spółkach Grupy Kapitałowej jest realizowane w szczególności poprzez:

- zaangażowanie jednostek z Obszaru Zarządzania Ryzykiem w Banku lub właściwych komitetów Banku w opiniowanie dużych transakcji spółek Grupy Kapitałowej,

- opiniowanie i przeglądy przepisów wewnętrznych dotyczących zarządzania ryzykiem w poszczególnych spółkach Grupy Kapitałowej realizowane przez jednostki z Obszaru Zarządzania Ryzykiem w Banku,

- raportowanie na temat ryzyka spółek Grupy Kapitałowej do właściwych komitetów Banku lub Zarządu,

- monitorowanie strategicznych limitów tolerancji na ryzyko dla Grupy Kapitałowej.

Priorytetem Grupy Kapitałowej PKO Banku Polskiego SA jest utrzymanie silnej pozycji kapitałowej oraz przyrost stabilnych źródeł finansowania, które stanowią podstawę stabilnego rozwoju działalności biznesowej, przy równoczesnym utrzymaniu priorytetów w zakresie efektywności działania i skutecznej kontroli kosztów oraz odpowiedniej oceny ryzyka.

W tym celu Bank w 2015 roku podejmował następujące działania:

- w lutym, maju oraz listopadzie 2015 roku zamienił zapadające własne obligacje krótkoterminowe na obligacje o terminie wymagalności od trzech do sześciu miesięcy w kwotach od 800 milionów PLN do 1 miliarda PLN,

- pozyskał w październiku 2015 roku finansowanie z tytułu emisji na rynku krajowym obligacji krótkoterminowych o terminie wymagalności sześciu miesięcy - w kwocie 200 milionów EUR,

- ograniczył poziom aktywów ważonych ryzykiem. Najistotniejszym źródłem przeprowadzonej optymalizacji była poprawa jakości danych (m.in. uwzględnienie w kategorii ekspozycji detalicznych wszystkich klientów MŚP spełniających kryteria segmentacji) oraz przegląd zobowiązań pozabilansowych, w tym weryfikacja przypisywanych wag ryzyka produktu,

- zaliczył do funduszy własnych zysk Banku za rok obrotowy 2015 w kwocie 3 079 milionów PLN oraz niepodzielony zysk z lat ubiegłych w wysokości 132 miliony PLN, przeznaczając je, zgodnie z rekomendacją Zarządu Banku, na kapitały zapasowy i rezerwowy oraz pozostawiając kwotę niepodzieloną w wysokości 1 250 milionów PLN, bez przeznaczania kwot na wypłatę dywidendy.

W 2015 roku w zakresie zarządzania ryzykiem operacyjnym Bank prowadził prace przygotowawcze do rozpoczęcia działalności nowego oddziału Banku w Republice Federalnej Niemiec, którego otwarcie nastąpiło w grudniu 2015 roku. W ramach tych prac w lipcu 2015 roku Bank uzyskał zgodę Komisji Nadzoru Finansowego na łączne stosowanie podejścia zaawansowanego (AMA) i wskaźnika bazowego (BIA) do wyliczenia wymogu w zakresie funduszy własnych z tytułu ryzyka operacyjnego. Podejście BIA będzie wykorzystywane do wyliczenia wymogu w zakresie ryzyka operacyjnego w odniesieniu do działalności Oddziału w Niemczech.

Z dniem 1 kwietnia 2015 roku rozpoczął działalność operacyjną PKO Bank Hipoteczny SA., który jest spółką w 100% zależną od PKO Banku Polskiego SA. Specjalizuje się w udzielaniu kredytów zabezpieczonych hipoteką dla klientów indywidualnych. Rozszerzenie Grupy Kapitałowej o PKO Bank Hipoteczny SA nie wpłynęło w 2015 roku na zmianę rodzaju ryzyk identyfikowanych w ramach jej działalności.

W ramach Grupy Kapitałowej, do PKO Banku Hipotecznego saprzenoszone będą portfele kredytów hipotecznych udzielonych wcześniej przez PKO Bank Polski SA. Wartość portfela przeniesionego w 2015 roku (przeniesienie nastąpiło w grudniu) wyniosła 429,5 miliona PLN.

W 2015 roku PKO Bank Hipoteczny SA należący do Grupy Kapitałowej PKO Banku Polskiego SA dokonał pierwszej emisji listów zastawnych – w kwocie 30 milionów PLN na okres 5 lat.

Przejęcie w II półroczu 2015 roku Spółdzielczej Kasy Oszczędnościowo Kredytowej „Wesoła” w Mysłowicach nie wpłynęło na zmianę rodzaju ryzyk identyfikowanych w działalności Banku.

W II półroczu 2015 roku Grupa Kapitałowa PKO Leasing SA kontynuowała integrowanie podejścia do zarządzania ryzykiem z PKO Bankiem Polskim SA, w zakresie dostosowania regulacji wewnętrznych. Ponadto podjęto działania ujednolicenia procesów i zarządzania PKO Leasing SA z PKO BP Faktoring SA. Grupa PKO Leasing SA wykorzystuje wyniki analizy zdolności kredytowej klientów wynikających z modelu ratingowego Banku do oceny klientów w procedurach pełnych, wdraża model antyfraudowy i usprawnia model impairmentowy.

W 2015 roku KREDOBANK SA dokonywał zmian w celu optymalizacji i podwyższeniu efektywności procesu kredytowego.

55.5 Polityka Banku w zakresie kursu CHF

W wyniku zaprzestania obrony minimalnego kursu EUR/CHF przez bank centralny Szwajcarii w styczniu 2015 roku doszło do istotnej aprecjacji franka szwajcarskiego do walut obcych, w tym polskiego złotego. Bank na bieżąco analizuje wpływ tych zdarzeń na wyniki finansowe w tym na ryzyko pogorszenia jakości portfela kredytów mieszkaniowych denominowanych w CHF. Ryzyko to jest częściowo neutralizowane poprzez spadek referencyjnych stóp procentowych LIBOR CHF.

W związku z faktem, że istotny wzrost kursu CHF wobec złotówki stanowi zagrożenie powstania nadmiernego obciążenia gospodarstw domowych zadłużonych z tytułu kredytów mieszkaniowych indeksowanych do CHF, a tym samym terminowej obsługi zadłużenia, od początku 2015 roku w przestrzeni publicznej trwa debata na temat sposobów ograniczenia ryzyka niewypłacalności tychże kredytobiorców. Pojawiające się propozycje rozwiązań systemowych, zgłaszane w formie obywatelskich lub poselskich projektów ustaw, jak również przedstawiane przez organy państwowe i nadzorcze, mogą skutkować poniesieniem przez Bank strat na tym portfelu w przyszłych okresach.

Grupa Kapitałowa podjęła szereg działań mających na celu pomoc klientom i jednocześnie ograniczenie wzrostu ryzyka kredytowego związanego ze wzrostem kursu CHF – między innymi obniżenie transakcyjnych kursów wymiany CHF/PLN, po którym następuje przeliczenie kwoty CHF do spłaty (tzw. spread walutowy) i uwzględnienie ujemnej stopy LIBOR dla wszystkich klientów.

W ocenie Grupy Kapitałowej działania te pozwalają na utrzymanie zdolności kredytowej do bieżącej obsługi zadłużenia wynikającego z kredytów mieszkaniowych w CHF na poziomie nie niższym niż w grudniu 2014 roku. Grupa Kapitałowa na bieżąco monitoruje zmienność kursu CHF, wartość portfela kredytów mieszkaniowych denominowanych w CHF oraz wpływ zmian kursu walutowego na poziom miar adekwatności kapitałowej.

Poniższe tabele prezentują analizę jakościową kredytów w CHF

| Kredyty i pożyczki udzielone klientom według metod kalkulacji odpisów w CHF (w przeliczeniu na PLN) | 31.12.2015 | |||

| Instytucje finansowe | Przedsiębiorstwa | Gospodarstwa domowe | Razem | |

| Wyceniane według metody zindywidualizowanej, w tym: | - | 170 986 | 223 586 | 394 572 |

| ze stwierdzoną utratą wartości | - | 134 743 | 208 089 | 342 832 |

| Wyceniane według metody portfelowej, ze stwierdzoną utratą wartości | - | 32 034 | 1 126 528 | 1 158 562 |

| Wyceniane według metody grupowej (IBNR) | 6 098 | 372 332 | 30 309 066 | 30 687 496 |

| Kredyty i pożyczki udzielone klientom brutto | 6 098 | 575 352 | 31 659 180 | 32 240 630 |

| Odpisy na ekspozycje wyceniane według metody zindywidualizowanej, w tym: | - | (45 601) | (95 867) | (141 468) |

| ze stwierdzoną utratą wartości | - | (45 185) | (93 751) | (138 936) |

| Odpisy na ekspozycje wyceniane według metody portfelowej | - | (18 199) | (699 206) | (717 405) |

| Odpisy na ekspozycje wyceniane według metody grupowej (IBNR) | (171) | (2 711) | (100 384) | (103 266) |

| Odpisy - razem | (171) | (66 511) | (895 457) | (962 139) |

| Kredyty i pożyczki udzielone klientom netto | 5 927 | 508 841 | 30 763 723 | 31 278 491 |

Kurs CHF na dzień 31 grudnia 2015 roku wynosił 3,9394 PLN.

| Kredyty i pożyczki udzielone klientom według metod kalkulacji odpisów w CHF (w przeliczeniu na PLN) | 31.12.2014 | |||

| Instytucje finansowe | Przedsiębiorstwa | Gospodarstwa domowe | Razem | |

| Wyceniane według metody zindywidualizowanej, w tym: | 2 912 | 169 951 | 188 969 | 361 832 |

| ze stwierdzoną utratą wartości | 2 912 | 169 951 | 188 969 | 361 832 |

| Wyceniane według metody portfelowej, ze stwierdzoną utratą wartości | - | 29 737 | 1 042 503 | 1 072 240 |

| Wyceniane według metody grupowej (IBNR) | 3 837 | 309 293 | 29 252 287 | 29 565 417 |

| Kredyty i pożyczki udzielone klientom brutto | 6 749 | 508 981 | 30 483 759 | 30 999 489 |

| Odpisy na ekspozycje wyceniane według metody zindywidualizowanej, w tym: | (15) | (43 789) | (75 402) | (119 206) |

| ze stwierdzoną utratą wartości | (15) | (43 789) | (75 402) | (119 206) |

| Odpisy na ekspozycje wyceniane według metody portfelowej | - | (14 034) | (601 131) | (615 165) |

| Odpisy na ekspozycje wyceniane według metody grupowej (IBNR) | (23) | (4 401) | (96 252) | (100 676) |

| Odpisy - razem | (38) | (62 224) | (772 785) | (835 047) |

| Kredyty i pożyczki udzielone klientom netto | 6 711 | 446 757 | 29 710 974 | 30 164 442 |

Kurs CHF na dzień 31 grudnia 2014 roku wynosił 3,5447 PLN.

| Kredyty i pożyczki udzielone klientom wyceniane według metody grupowej (IBNR) | 31.12.2015 | ||

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto | 137 032 884 | 30 687 496 | 14 360 233 |

| przeterminowane | 1 856 370 | 719 752 | 74 127 |

| nieprzeterminowane | 135 176 514 | 29 967 744 | 14 286 106 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) | (403 833) | (103 266) | (39 614) |

| przeterminowane | (146 169) | (49 835) | (4 822) |

| nieprzeterminowane | (257 664) | (53 431) | (34 792) |

| Kredyty i pożyczki udzielone klientom netto | 136 629 051 | 30 584 230 | 14 320 619 |

| Kredyty i pożyczki udzielone klientom wyceniane według metody grupowej (IBNR) podlegające forbearance według walut | 31.12.2015 | ||

| PLN | CHF | Pozostałe waluty | |

| Kredyty i pożyczki udzielone klientom brutto forbearance | 1 709 390 | 776 522 | 65 185 |

| Odpis na ekspozycje wyceniane według metody grupowej (IBNR) forbearance | (51 304) | (35 930) | (2 088) |

| Kredyty i pożyczki udzielone klientom netto forbearance | 1 658 086 | 740 592 | 63 097 |

Na dzień 31 grudnia 2015 roku średnie LTV dla portfela kredytów w CHF wyniosło 88,5% - w porównaniu do średniego LTV dla całego portfela wynoszącego 74,2%.

55.6 Identyfikacja istotnych rodzajów ryzyka

Istotność poszczególnych rodzajów ryzyka ustalana jest na poziomie Banku oraz poszczególnych spółek Grupy Kapitałowej. Przy określaniu kryteriów uznawania danego rodzaju ryzyka za istotne uwzględniany jest wpływ danego rodzaju ryzyka zarówno na działalność Banku, danej spółki Grupy Kapitałowej, jak również całej Grupy Kapitałowej, przy czym rozróżniane są trzy typy rodzajów ryzyka:

- z góry uznawane za istotne – podlegające aktywnemu zarządzaniu,

- potencjalnie istotne – dla nich przeprowadza się okresowo monitoring istotności,

- inne niezdefiniowane lub niewystępujące w Banku lub Grupie Kapitałowej rodzaje ryzyka (nieistotne i niemonitorowane).

W oparciu o informacje ilościowe i jakościowe, cyklicznie dokonywana jest w Banku ocena istotności potencjalnie istotnych rodzajów ryzyka. Wynikiem oceny jest przypisanie danemu rodzajowi ryzyka poziomu istotne/nieistotne. Podobnej oceny dokonuje się cyklicznie w odniesieniu do podmiotów Grupy Kapitałowej. Monitoring dokonywany jest w szczególności w przypadku istotnej zmiany zakresu lub profilu działalności Banku albo pozostałych podmiotów Grupy Kapitałowej.